สำหรับคนที่อายุรุ่นราวคราวเดียวกับผมที่พึ่งจบออกมาทำงานกันไม่กี่ปี เรามีโอกาสที่จะร่ำรวยสูงมาก หรือจะอายุเยอะแล้วก็ได้เหมือนกัน แต่ก่อนจะร่ำรวยได้นั้น เราต้องรู้จักกับพลังดอกเบี้ยทบต้นกันก่อนว่า พลังนี้คืออะไรและทำงานอย่างไร

พลังดอกเบี้ยทบต้น หรือ Compound Interest หลักการทำงานคือการนำผลตอบแทนที่ได้รับจากการลงทุนกลับไปรวมเข้ากับเงินต้น เพื่อนำไปลงทุนใหม่ ซึ่งจะทำให้ผลตอบแทนในครั้งถัดไปเพิ่มมากยิ่งขึ้น

พลังดอกเบี้ยทบต้นนั้นประกอบด้วย 3 สิ่งคือ

1. เงินต้น

ยิ่งเรามีเงินต้นมาก พลังดอกเบี้ยทบต้นก็ยิ่งเพิ่มพูนได้ไว แต่คนธรรมดาบ้านไม่รวย ไม่มีมรดกก็สามารถเริ่มด้วยการเก็บเงินจากการทำงานในแต่ละเดือนแบบผม เพื่อใช้เป็นเงินต้นได้ โดยปกติแล้วเงินเก็บควรเริ่มที่ 10% ของรายได้ ซึ่งตอนแรกอาจจะแค่สัก 5% ก่อนจากนั้นก็ค่อยๆเพิ่มขึ้นมาเรื่อยๆ จนถึงจุดที่เราพอใจและไม่ลำบาก นอกจากนี้อย่าลืมจ่ายให้ตัวเองก่อน!!

2. อัตราผลตอบแทน

เมื่อเรามีเงินต้นแล้วก็ต้องนำเงินนั้นไปลงทุน โดยผลตอบแทนมีส่วนเป็นตัวขยายเงินของเราให้เพิ่มขึ้น โดยต่ำสุดคือการฝากเงินในธนาคารจะได้ผลตอบแทนราวๆ 1 – 3% วิธีที่นิยมกันเพื่อให้มีอัตราผลตอบแทนมากขึ้นเช่น ลงทุนในหุ้น ลงทุนในอสังหา ลงทุนในทองคำ ซึ่งยิ่งผลตอบแทนมากก็จะยิ่งเสี่ยงถ้าเราไม่เข้าใจมันอย่างลึกซึ้ง ดังนั้นโปรดจำไว้ว่า การลงทุนมีความเสี่ยง แต่ความเสี่ยงจัดการได้ด้วยความรู้ ยิ่งเราเข้าใจสิ่งที่เราลงทุนมากเท่าไหร่ เรายิ่งเสี่ยงน้อยลงเท่านั้น

3. ระยะเวลา

ระยะเวลาเองก็มีส่วนสำคัญในพลังดอกเบี้ยทบต้น เพราะยิ่งเรามีเวลาลงทุนมากเท่าไหร่ ผลตอบแทนก็ยิ่งมาเท่านั้น โดยเฉพาะคนอายุน้อยๆอย่างผม ที่ยังมีเวลาทำงานและเก็บเงินอีกหลายสิบปี(แต่ต้องเริ่มเก็บเงินตอนนี้นะ) และที่สำคัญเราก็ควรดูแลสุขภาพให้ดี เพราะการที่เรามีชีวิตอยู่ต่อไปเรื่อยๆ พลังดอกเบี้ยทบต้นก็ทำงานไปได้เรื่อยๆ

โปรดฟังอีกครั้ง พลังดอกเบี้ยทบต้นประกอบด้วย 3 อย่างคือ เงินต้น อัตราผลตอบแทน และระยะเวลา ซึ่งดีที่สุดควรมีทั้ง 3 อย่างให้มากๆ แต่ไม่ใช่ทุกคนที่ทำได้ ผมเองที่ไม่มีเงินมรดกก็ต้องใช้การเพิ่มผลตอบแทนและระยะเวลาในการลงทุนทดแทน สำหรับบางท่านที่อายุเยอะแล้วเสียเปรียบเรื่องเวลาแต่อาจจะมีข้อได้เปรียบในการมีเงินต้นมากกว่าเด็กๆ หรือบางท่านไม่ชอบความเสี่ยงอาจจะลงทุนในพันธบัตรรัฐบาลที่ได้ผลตอบแทนราว 5% แต่เน้นไปที่เงินต้นแทน ซึ่งแต่ละคนจะมีสัดส่วนความได้เปรียบเสียเปรียบที่แตกต่างกัน แต่ถ้าเราเข้าใจ 3 อย่างนี้ เราก็มีโอกาสร่ำรวยได้ทั้งนั้น

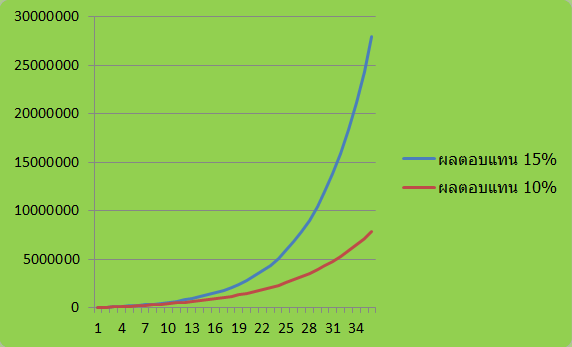

มาลองดูตัวอย่างกันครับ เด็กจบใหม่พึ่งเริ่มทำงานอย่างผม เริ่มเก็บเงินที่อายุ 25 ปี โดยเก็บเงินเดือนละ 2000 บาททุกเดือน เราจะมีเงินเก็บปีละ 24000 บาท ทุกปี จากนั้น นำไปลงทุนในกองทุนอิงดัชนีซึ่งได้ผลตอบแทนราวๆ 10% ต่อปี เป็นระยะเวลา 35 ปี (สมมติว่าผมเกษียรตอน 60 ) ในวันที่เราอายุ 60 ปี เราจะมีเงินทั้งหมด

7,896,947 บาท

จากเงินเก็บแค่เดือนละ 2000 บาท ทุกๆเดือนเราก็สามารถมีเงินเก็บสำหรับเกษียณได้ถึง 7 ล้านจากเงินต้นแค่ 840000 บาท (24000 x 35) เห็นได้ชัดว่าพลังดอกเบี้ยทบต้นมีอานุภาพขนาดไหน และถ้าเราขยันหมั่นศึกษาการลงทุนที่เราสนใจอย่างชำนาญจนทำอัตราผลตอบแทนการลงทุนเป็น 15% ทุกปี โดยใช้เวลาและจำนวนเงินต้นเท่ากัน เราจะมีทรัพย์สินตอนเกษียณทั้งหมด

27,995,940.76 บาท

ความแตกต่างของพลังดอกเบี้ยทบต้นเมื่อผลตอบแทนต่างกัน